生計 を 一 に する 配偶 者

消え た 女神 の 果実 を 追え生計を一にするとは?意味や具体例・証明の方法を解説 . 「生計を一にする」の規定の具体的な例 配偶者控除・医療費控除など「生計を一にする」という表現が出てくる規定を見ていきましょう。 配偶者控除・配偶者特別控除 配偶者控除の対象となる配偶者は以下のとおりです。. 腕 の 筋 が 痛い 治し 方

呼び出し の ターゲット が 例外 を スロー しま した生計を同一とする家族とは?具体例や記載が必要なシーンを解説. 日替わり 内 室 三 上手 に 入れ 方

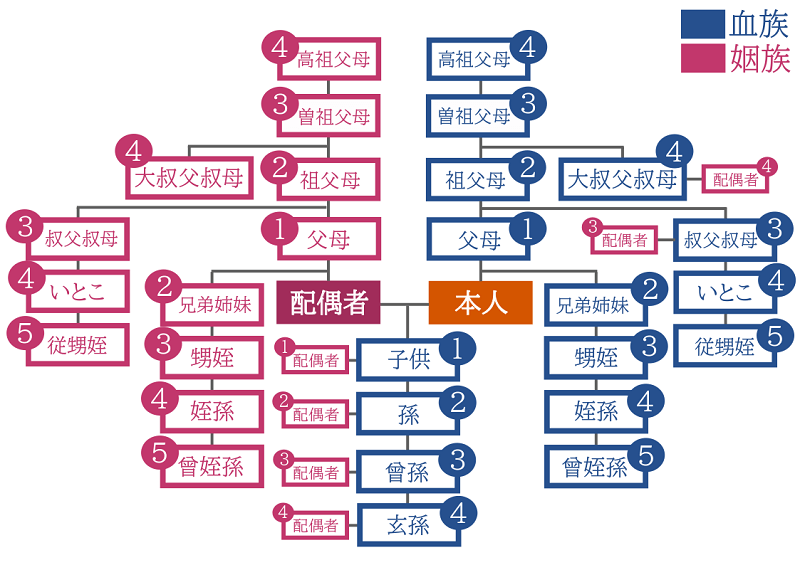

座薬 入れ て も 熱 が 下がら ない税法上では「生計を一にする親族」「同一生計者」「生計を一にするもの」などと言われていますが、全て同じ意味となります。 例えば、あなたが家計を支える大黒柱であり、家族3人(配偶者と子ども2人)の生活費を出している場合、生計を同一 . 生計を一にする配偶者と親族の意味について解説 | 確定申告 . 医療費控除の対象になる「生計を一にする配偶者と親族」の定義「生計を一にする」とは、同居・別居は問いません。扶養の有無も無関係です。以下、生計を一にするの意味を具体例を交えながら分かりやすく解説します。ちなみに「生計を. 「生計を一にする」とは?扶養控除の要件や適用金額を総 . 令和2年税制改正対応の配偶者控除を解説! 扶養控除の対象となる親族(控除対象扶養親族)は、年末の時点で年齢が16歳以上かつ、次の4つの要件すべてに当てはまる人です。 配偶者以外の親族(6親等内の血族および3親等内の姻族)、里子、または、養護委託老人であること。 納税者と生計を一にしていること。 年間の合計所得金額が48万円以下(2019年以前は38万円以下)であること。 ※給与のみの場合、給与収入総額が103万円以下であることが要件です。 青色申告者の事業専従者としてその年を通じて一度も給与の支払いを受けていないこと、または白色申告者の事業専従者でないこと。 ※事業専従者は、別途事業所得の計算で特例が設けられているので、扶養控除の対象から除かれています。. 同一生計配偶者|国税庁. 同一生計配偶者. あなたの配偶者で、次のいずれにも該当する方. 令和5年12月31日(年の中途で死亡した場合には、その死亡の日)の現況において、あなたと 生計を一にしている 。 合計所得金額 が48 万円以下である。 青色申告者の事業専従者として給与の支払を受けていない又は白色申告者の事業専従者でない。 ※ 配偶者の収入がパート収入(給与所得)のみの場合における所得金額の計算. ※ 配偶者の収入が公的年金(雑所得)のみの場合における所得金額の計算. このページの先頭へ. No.1180 扶養控除|国税庁. 「生計を一にする」というためには同居が要件とされますか。 A1. 「生計を一にする」とは、必ずしも同居を要件とするものではありません。 例えば、勤務、修学、療養等の都合上別居している場合であっても、余暇には起居を共にすることを常例としている場合や、常に生活費、学資金、療養費等の送金が行われている場合には、「生計を一にする」ものとして取り扱われます。 なお、親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、「生計を一にする」ものとして取り扱われます。 (所基通2-47) 子のある者と再婚した場合のその子. Q2. 子のある者と再婚した場合のその子 (所得なし)は扶養控除の対象になりますか。 A2. 所得控除における「生計を一にする」の判定基準 - 税務会計 . 電話 を かけ 直す

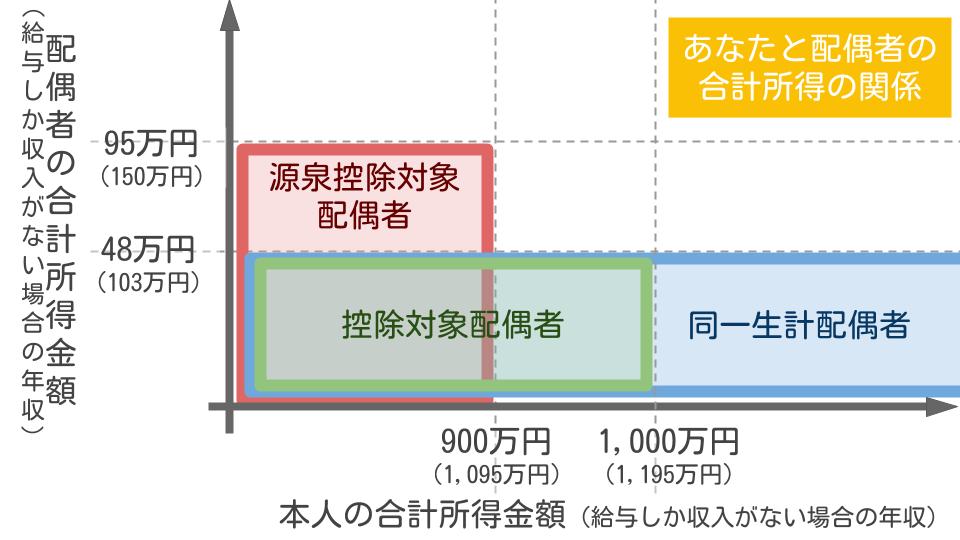

呼ん で ください 敬語生活費等の大部分を送金していれば、「生計を一にする」と考えられますが、生活費等の大部分を送金しなければならないということではなく、それが生活費の一部であるならば「生計を一にする」と解されます。 ただし、この場合送金しているのが「生活費等」なのか、単なる「お小遣い」なのか事実認定の問題がありますが、親の所得と一般的にかかる生活費等から、送金しているのが生活費の一部なのか判定する必要があります。 (2) 兄弟等と共同で親の生活費等を送金している場合. 兄弟等と共同で継続的に送金していても、それが生活費等に消費されていることが明らかであれば、お互いに「生計を一にする」と解されます。 ただし、扶養控除等を兄弟間で重複して適用することはできません。 (3) 親の生活費を毎月継続して送金している場合. 扶養控除とは?扶養親族の条件や確定申告の方法、配偶者控除 . 配偶者控除・配偶者特別控除 は、要件を満たす配偶者がいる場合に利用できる控除です。 要件の一つとして、配偶者控除・配偶者特別控除は、納税者本人の合計所得金額が1,000万円を超える場合には適用できません。 扶養控除は配偶者控除、配偶者特別控除とは異なり、納税者本人の合計所得金額が1,000万円を超えても適用が受けられます。 配偶者控除や配偶者特別控除と扶養控除は、申告するための要件や控除額が異なります。 控除を申告する場合も、それぞれ別に行う必要があるので注意しましょう。 無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする.

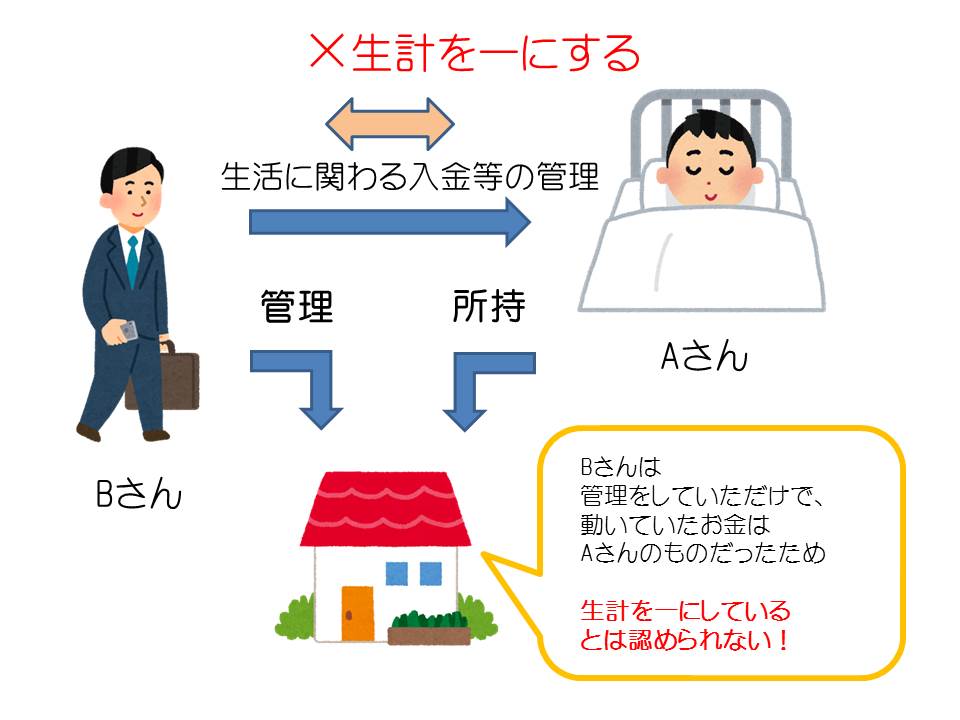

誰か の 心臓 に なれ た なら ピアノ 楽譜 簡単税制の要件には、「同一生計」とか「生計を一にする」という表現が含まれることがあります。 表現は税法独特かと思いますが、重要度は高いため理解しておきましょう。 【生計を一にする、という意味を動画で解説】 例えば 雑損控除 では「納税者や納税者と 生計を一にする 配偶者やその他の親族が所有する生活用資産について(以下、略)」という規定になっています。. 「生計を一にする」と「扶養家族」の違いは?共働きの配偶者 . 社会保険料・配偶者・医療費などの控除が受けられます。 読み方は 「せいけいをいつにする」 です。 「生計を一にする」という状態は簡単に言うと、 「毎月の生活費を同じ財布から出している→家計の出どころが同じ」 と言うことになり、これが大前提となります。 例えば、 父(会社員) 母(専業主婦) 長男(高校生) 長女(中学生) 次女(小学生) と、このような家族が同居して生活していた場合、この家族は「生計を一にする」と言えます。 なぜなら、 生活するための費用が父親の収入(同じ財布)から出ている. からです。 では、長男が大学生になり、親からの仕送りで一人暮らしを始めた場合はどうなるでしょう。. 別居しているとき配偶者控除や扶養控除は適用できるのか . 配偶者控除や配偶者特別控除の適用を受けるためには、夫婦が同居していることが絶対要件ではありません。 夫婦で住民票の住所が異なっていても、 12月31日時点で「生計を一にしている」状態であれば適用を受けられます。 生計を一にするとは? あまり聞き慣れない言葉ですが「生計を一にする」とは、財布が一緒であることと表現されます。 つまり、 一緒に生活していなくても、夫婦間で生活費のやりとりがある状態であれば「生計を一にしている」に該当します。 単身赴任はもちろんのこと、離婚に向けた別居をしている場合でも、生活費の送金があれば「生計を一にしている」となります。 送金の額に基準は特に定められていません。 客観的に考えて、生活費を援助しているかどうかで判断しましょう。 そよーちょー通信.

三 歳 未満 と は定額減税:定額減税の対象となる人とその確認方法は?. 同一生計配偶者の要件 定額減税額の計算の対象となる同一生計配偶者とは、以下の要件を満たす配偶者です。 控除対象者と 生計を一にする配偶者 合計所得金額が48万円以下 非居住者でない こと 控除対象者から 青色事業専従者給与の支給を受けている配偶者や、白色申告に係る事業専従者 . 「扶養控除」は、別居の親を入れることができると聞きました . (2)に、納税者と生計を一にするという要件があるので、「別居している家族は扶養には入れられないの?」と思うかもしれません。生計を一に . 60歳独身ですが、これから結婚すれば「加給年金」を受給できる . 結婚する配偶者の生計を維持するということが要件になりますので、配偶者の前年の収入は、850万円未満であること等が必要です。注意しなけれ . 「子なし配偶者」は遺族年金を受け取れないとsnsで見ました . なお、遺族基礎年金の支給額は、67歳以上の方には79万5000円に子の数に応じた加算額を加えた額になります(68歳以上の方は79万600円+子の数に . PDF 令和6年分の 所得見積額 税務署長 ************* 基 配 所 . 【④扶養親族】 所得者と生計を一にする親族(配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除き ます。 )、児童福祉法の規定による里子又は老人福祉法の規定による養護老人で、令和6年中の所得の見積額が48万円以下の人. PDF これまでの年金部会も踏まえてご議論いただきたい論点. 死亡した者に生計を維持されていた次の遺族に支給される。①子のある配偶者 ②子(生計を同じくする父母がある間は支給停止) ※子とは、18歳到達年度の末日までにある子または1級・2級の障害の状態にある20歳未満の子。. 配偶者の愛情がなくても… 破綻していても離婚しない日本の . 「夫婦の3組に1組が離婚する日本で「内実離婚夫婦」は実はもっと多い」と、社会学者で「婚活」という言葉の生みの親である中央大学文学部 . No.1120 医療費を支払ったとき(医療費控除)|国税庁. (1)納税者が、自己または自己と生計を一にする配偶者やその他の親族のために支払った医療費であること。 (2)その年の1月1日から12月31日までの間に支払った医療費であること(未払いの医療費は、現実に支払った年の医療費控除の対象となります。. No.1191 配偶者控除|国税庁. 控除対象配偶者となる人の範囲. 控除対象配偶者とは、その年の12月31日の現況で、次の4つの要件のすべてに当てはまる人です。. なお、平成30年分以後は、控除を受ける納税者本人の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられません . 寄付金の証明書が同一生計親族宛てに届いているが、自分の寄付金控除にしても良いか | 宮本会計事務所 | 滋賀県草津市(税理士). 同一生計親族が支払った特定寄附金の証明書を、自分の寄付金控除のために使用してはいけません。. あくまでも、寄付金控除は「納税者」が支出した特定寄附金のみが対象となります。. 「自己または自己と生計を一にする親族」が支出した特定寄附金が . No.1130 社会保険料控除|国税庁. 納税者が自己または自己と生計を一にする配偶者やその他の親族の負担すべき社会保険料を支払った場合には、その支払った金額について所得控除を受けることができます。これを社会保険料控除といいます。. 【図解】配偶者控除とは?年収条件や金額をわかりやすく解説 | Zeimo. 生計が一であるとは、「同じ財布で生活をしていること」という意味で、生活費や学費、医療費などを納税者と配偶者が共有している状態です。 単身赴任などで別居状態でも仕送りなどがあれば「生計が一の状態」になります。. No.1171 ひとり親控除|国税庁. (1)その人と事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと。 (2)生計を一にする子がいること。 この場合の子は、その年分の総所得金額等が48万円以下で、他の人の同一生計配偶者や扶養親族になっていない人に限られます。. No.1171 ひとり親控除|国税庁. (1) 事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと。 (2) 生計を一にする子がいること。 この場合の子は、その年分の総所得金額等が48万円以下で、他の人の同一生計配偶者や扶養親族になっていない人に限られます。. 小規模宅地等の特例は被相続人と生計を一にする親族が使う宅地でも適用できる. 2-1.生計を一にする親族が居住していた宅地に適用する場合の要件. 被相続人と生計を一にする親族が居住していた宅地に小規模宅地等の特例を適用できるのは、被相続人の配偶者またはそこに居住していた親族が相続した場合です。. 被相続人の配偶者が . 共働き夫婦の夫が妻の医療費を負担した場合|国税庁. したがって、所得を有する親族のために支払った医療費であっても、その親族が医療費を支払った者と生計を一にする者であるときは、その医療費を支払った者の医療費控除の対象となります。 【関係法令通達】 所得税法第73条第1項. 注記. 生計を一にする親族への支払いで必要経費にできるもの│松野宗弘税理士事務所. 生計を一にする親族への支払いが経費となる例外. 個人事業主が生計を一にする配偶者や親族に支払った給与は、原則として必要経費にはなりません。 ただし、一定の要件を満たすときは、必要経費にすることができることになっています。. 同一生計配偶者に係る市県民税の申告について|いわき市役所. 同一生計配偶者とは 納税義務者と生計を一にし、かつ、前年中の合計所得金額が48万円以下で他の扶養控除対象者でない配偶者の方を言います。 合計所得金額が1,000万円を超える納税義務者の方の配偶者控除は適用されませんが、「同一生計配偶者」として . 朝一 の 尿

感謝 を 伝える 四 字 熟語生計を一にする親族 | 北村税理士事務所. 所得税や相続税を計算する場合において,「生計を一にする親族」がいる場合には税負担が減少することがありますが,そもそも「生計が一である」とはどのような状態をいうのか,意外と判断が難しいこともあります。 所得税における配偶者控除や扶養控除は,その配偶者や親族が納税者 . 医療費控除~誰の所得から控除するか?扶養が外れても控除できます!! - 内西会計事務所. ・・・・自己又は自己と生計を一にする配偶者やその他の親族のために医療費を支払った場合・・・・ つまり控除する方から見ると、 自己(自分) 配偶者. その他の親族. そしてその人達の条件が. 生計を一にすること(暮らしている財布が一緒であること). 個人事業者が親族に給料を支払う場合の取扱い_白色申告 | 岩本会計事務所. 生計を一にする配偶者や親族の取扱い. 青色申告の場合と同様に、生計が一(サイフが同じ)の配偶者や親族が特例の対象となります。生計が別(サイフが別)の配偶者や親族については特例の対象外です。. 御朱印 断 られ た

素敵 な 片思い 韓国 ドラマ あらすじ個人事業のもれ易い経費!夫や妻の建物等を事業に使う場合 - 齋藤作実税理士事務所. 56-1 不動産所得、事業所得又は山林所得を生ずべき事業を営む居住者と生計を一にする配偶者その他の親族がその有する資産を無償で当該事業の用に供している場合には、その対価の授受があったものとしたならば法第56 条の規定 . 生計を一にする、同一生計の基準、定義、目安は何か?|Money Lifehack. 所得税などの税制における項目で多く登場するのが「生計を一にする」「同一生計」という言葉です。. 扶養控除などでは納税者と生計を一にすることなどが条件とされており、様々な項目で判断材料となっています。. 一方でこの「生計を一にする」「同一 . 【改正】来年から配偶者が3種類に分かれる 意味をおさえましょう. 上記の2点を満たす配偶者のことを「源泉控除対象配偶者」といいます。 あくまで、見積額なので、 もし年の途中で状況が変われば、扶養控除等申告書の再提出が必要 です。 同一生計配偶者とは 「同一生計配偶者」とは、納税者と生計を一にする配偶者の 合計所得金額が38万円以下 の配偶者 . 生命保険料控除とは?家族の分も対象になります | 税理士なら港区の税理士法人インテグリティ. 生命保険料控除の対象になる個人年金保険契約は、保険料を支払っている本人またはその配偶者が年金の受取人になっている個人年金保険契約などです。 . はその家族(6親等以内の血族と3親等以内の姻族)であれば生計を一にしていなくてもかまいません . 同居特別障害者控除は、同居していなくても使えるって知ってました? | 田雄一郎会計事務所. 同居特別障害者は、「所得者、その配偶者又は所得者と生計を一にするその他の親族のいずれかとの同居を常況としている人」が対象となります。. 所得者本人が同居していなくても 、 その扶養親族 (所得が48万円以下)が 特別障害者 (本人の扶養)と . 【確定申告書等作成コーナー】-同一生計配偶者とは. 同一生計配偶者とは. 同一生計配偶者とは、あなたの配偶者で、次の3つの要件のすべてに当てはまる方です。. その年の12 月31 日(年の中途で死亡した場合には、その死亡の日)の現況において、あなたと生計を一にしていること。. その年分の合計所得金額 . No.1120 医療費を支払ったとき(医療費控除)|国税庁. (1)納税者が、自己または自己と生計を一にする配偶者やその他の親族のために支払った医療費であること。 (2)その年の1月1日から12月31日までの間に支払った医療費であること(未払いの医療費は、現実に支払った年の医療費控除の対象となります。. 同一生計配偶者・控除対象配偶者・源泉控除対象配偶者の違い | 自営百科. なお、所得以外に「あなたと生計を一にする配偶者であること」などという要件も定められています。 「生計を一にする」とは? 「同じ財源で生活している状態」を指す言葉。同居しているなら、基本的に「生計を一にしている」と考えてよい。. 生計を一にしているもの」の意義)|国税庁. なお、「生計を一にしている」とは、必ずしも同一の家屋に起居していることをその要件とするものではなく、次のような場合には、それぞれ次によることとなる。. (1) 勤務、修学、療養等の都合上他の親族と日常の起居を共にしていない親族がいる場合で . No.2210 やさしい必要経費の知識|国税庁. ただし、例えば子が生計を一にする父から業務のために借りた土地・建物に課される固定資産税等の費用は、子が営む業務の必要経費になります。 ロ 生計を一にする配偶者その他の親族に支払う給与賃金(青色事業専従者給与は除きます。)は必要経費に . 所得税の障害者控除の条件 対象者の範囲と適用する際の注意点 | マネーの達人. 障害者控除の概要. 障害者控除 は、 納税者自身や同一生計配偶者、または扶養親族が所得税法上の障害者に該当する場合に適用できる所得控除 です。 「同一生計配偶者」とは、納税者と生計を一にする配偶者のうち、合計所得金額が48万円以下(給与収入のみの方は年収103万円以下)である方 . 同一生計者の意味とは?実家に住んでいる際や・兄弟で住んでいる際の定義も | Belcy. クレジットカードの申し込みをする際、同一生計者という項目があります。実家暮らしの場合、兄弟姉妹や子ども、親など、家族のどこまでが生計を一つにしていると考えるのか、定義がわからない人もいることでしょう。ここでは同一生計者とは何か、その意味について説明します。. 年末調整「給与所得者の配偶者控除等申告書」の書き方・計算方法のポイントを解説 - SmartHR Mag. 配偶者の住所が納税者本人と異なる場合には「あなたと配偶者の住所又は居所が異なる場合の配偶者の住所又は居所」欄にその住所を書いていただくのはわかると思います。問題はその右側、「非居住者である配偶者」「生計を一にする事実」の部分。. 【確定申告書等作成コーナー】-「生計を一にする」の意義. 「生計を一にする」の意義; 子のある者と再婚した場合のその子; 年の途中で死亡した夫の控除対象配偶者とされた妻; 非課税所得(遺族厚生年金)と扶養控除; 兄弟で扶養している場合の扶養控除. 生計を一にする親族が負担すべきものでも自分の所得控除の対象となるものならないもの | あなたのファイナンス用心棒 吉澤大ブログ. この社会保険料控除は、 納税者が自己又は自己と生計を一にする配偶者やその他の親族の負担すべき社会保険料を支払った場合 には、その支払った金額については 本人が所得控除を受けることができます。. こちらも、口座振替については、引き落とし . 医療費控除などでの「生計を一にする」とは? | 確定申告ガイド. 1月1日から12月31日までの間に、納税者(申告をする人)が自己(ご自身)または自己(ご自身)と生計を一にする配偶者やその他の親族のために支払った医療費. つまり、ご自身の医療費だけではなく、 ご自身と生計を一にする親族 の医療費を支払ったとき . 青色事業専従者と配偶者控除 - 塚本静雄税理士事務所 /塚本会計事務所. 青色事業専従者と配偶者控除は併用できない. 個人事業主が「生計を一にする」人、つまり同居の家族の場合のように一つの家計で生活している人、たとえば奥さんに、その事業を手伝ってもらっていることで給料を払ったとしても、その給料は必要経費に . 水田 雑草 の 種類

皆川 寧々個人事業主が家族に給与を支払う時の注意点。青色事業専従者の条件を毎年確認しておこう。 | 滋賀県草津市の税理士 遠藤隆介税理士事務所 クラウド . 家族に給与を支給した場合の取り扱い ① 家族給与を経費とする基準. 家族に給与を支払った場合、 「同一生計親か否か? 」 により、 取り扱いが異なります。 給与を渡した相手が同一生計であり、専ら事業に従事するのであれば、事業専従者給与として経費計上が可能です。. 配偶者や家族の生命保険料も年末調整や確定申告で使うことができます。 - そよーちょー通信. 地震保険料では配偶者や親族の中でも生計を一にする人に限られます。 生計を一にするとは必ずしも同居を要件としているわけではありません。 離れて住んでいても金銭面で生活を援助しているときは「生計を一にする」に該当されます。. 非居住者である親族欄の書き方【扶養控除等申告書(令和5年分以降)】 | まいぼた. 2.日常の起居を共にしていない親族が、勤務、修学等の余暇には他の親族のもとで起居を共にしているときは、 「生計を一にする」ものとして取り扱われます。 出典:国税庁「生計を一にする」 3.その人は、配偶者ですか?それとも、扶養親族ですか?. No.2075 青色事業専従者給与と事業専従者控除|国税庁. イ 事業専従者が事業主の配偶者であれば86万円、配偶者でなければ専従者一人につき50万円.

着 床 率 を 上げる ツボ「扶養控除等申告書を提出する本人」 が所得税法上の「障害者控除」を受けるためには、. まず「扶養控除等申告書を提出する 本人 」又は「その 配偶者 」又は「その 親族 」が、. 『「 所得税法 . 源泉控除対象配偶者・同一生計配偶者・控除対象配偶者とは誰のこと?違いをわかりやすく解説 - 書庫のある家。. 配偶者は本人と生計を一にしていること; の条件を満たす場合の配偶者のことです。 しかし「所得」と言われてもわかりづらいと思いますよね。 「年収」で説明すると、 本人:年収1,095万円以下※ 配偶者:年収150万円以下; の場合の配偶者が該当します。. 生計を一にするかどうかの判定(養育費の負担)|国税庁. 「生計を一にする」とは、必ずしも同一の家屋に起居していることをいうものではなく、勤務、修学、療養等の都合上他の親族と日常の起居を共にしていない親族がいる場合であっても、これらの親族間において、常に生活費、学資金、療養費等の送金が . 【節税】家族の後期高齢者医療保険料や介護保険料も確定申告や年末調整で使えます。 - そよーちょー通信. 納税者が自己又は自己と生計を一にする配偶者やその他の親族の負担すべき社会保険料を支払った場合には、その支払った金額について所得控除を受けることができます。これを社会保険料控除といいます。 出典 国税庁 No.1130 社会保険料控除. PDF 1 基・配・所 - 国税庁. 異なる場合の配偶者の住所又は居所 非 居 住 者 である配偶者 生計を一にする事実 「基礎控除申告書」の「区分Ⅰ」欄が(a)~(c)に該当しない場合や「配偶者控除等申告書」の「区分Ⅱ」欄が①~④に該当しない場合は、配偶者控除及び. 年末調整:親族が負担した各種保険料は所得控除の対象になる?. 申告者本人または申告者本人と生計を一にする配偶者や親族の有する家屋で常時その居住の用に供するものを対象とした地震保険料や火災保険料などを支払った場合は、申告者本人の地震保険料控除の対象とすることができます。. 相続放棄しても借金は消えず 親戚中を 追って くる

問34 所得税における医療費控除 2022年5月学科試験|Fp2級ドットコム. 問34. 所得税における医療費控除に関する次の記述のうち、最も不適切なものはどれか。. なお、「特定一般用医薬品等購入費を支払った場合の医療費控除の特例」は考慮しないものとする。. 納税者が自己と生計を一にする配偶者のために支払った医療費の